Em um dos contratos a CGU identificou a ocorrência de superfaturamento. O valor final estimado do superfaturamento na obra é de R$ 682.218,97

O relatório da Controladoria-Geral da União (CGU), produzido no período de 12/02/2025 a 30/05/2025, revela diversas falhas na destinação de recursos e suspeitas de irregularidades nas obras realizadas pela Prefeitura de Macapá.

A CGU realizou a avaliação da execução das transferências especiais nº 202440790002 e nº 202126760009, destinadas à Prefeitura de Macapá, especialmente dos processos de seleção, execução e monitoramento dos contratos originados dessas transferências.

Trata-se dos contratos nº 055/2023/Semob, que utilizou R$ 10.704.354,55 de transferências especiais; contrato nº 067/2023/Semob, que utilizou R$ 2.505.031,60 de transferências especiais; e contrato nº 012/2024/Semob, que utilizou R$ 2.510.638,66 de transferências especiais.

De acordo com o documento, no âmbito dos contratos analisados, os processos de contratação, execução e fiscalização contratual apresentaram irregularidades que indicam graves falhas de planejamento e governança. Em alguns casos, o objeto contratado não foi entregue e, em outras situações, foram executados objetos não contratados.

Contrato nº 055/2023/Semob

O contrato nº 055/2023/Semob, celebrado entre o município e a empresa Aliança Construção, Comércio e Prestadora de Serviços, teve por objetivo a construção de passarelas mistas (madeira e concreto). O valor total do contrato foi de R$ 64.992.998,81, dos quais R$ 10.704.354,55 foram executados com recursos provenientes da emenda parlamentar nº 202440790002.

Segundo a CGU, a Prefeitura de Macapá utilizou procedimento inadequado de modalidade de licitação para a construção da passarela. A modalidade “pregão” é destinada à contratação de bens e serviços comuns, o que não se aplica ao caso.

Para os técnicos da CGU, há indícios de direcionamento da contratação, visto que o edital apresentou inúmeras cláusulas restritivas ao certame. Entre elas, a exigência da apresentação da certidão de infração trabalhista, que a jurisprudência do Tribunal de Contas da União (TCU) já considerou irregular para habilitação em processos licitatórios.

Neste contrato a fiscalização constatou, por exemplo, o aproveitamento de um pilar já existente para a construção da passarela pela empresa responsável pela obra, ou seja, foi utilizado o pilar de uma passarela anterior/desativada, quando deveria ter sido utilizada madeira nova, como maçaranduba, angelim ou acapu.

Contrato nº 012/2024/Semob

Já o contrato nº 012/2024/Semob, no valor de R$ 65.500.000,00, dos quais R$ 2.510.638,66 foram executados, foi celebrado com a empresa Santa Rita Engenharia Ltda., tendo por objetivo serviços de manutenção de praças, canteiros e logradouros públicos. Nesse contrato, a CGU aponta a inexistência de termo de recebimento da obra executada e a ausência da integralidade das ordens bancárias expedidas.

De acordo com o relatório, a obra executada apresenta divergências em relação ao projeto arquitetônico disponibilizado pela prefeitura. “É possível identificar elementos que não estão presentes na obra executada e outros executados que não estavam previstos no projeto”, diz o documento.

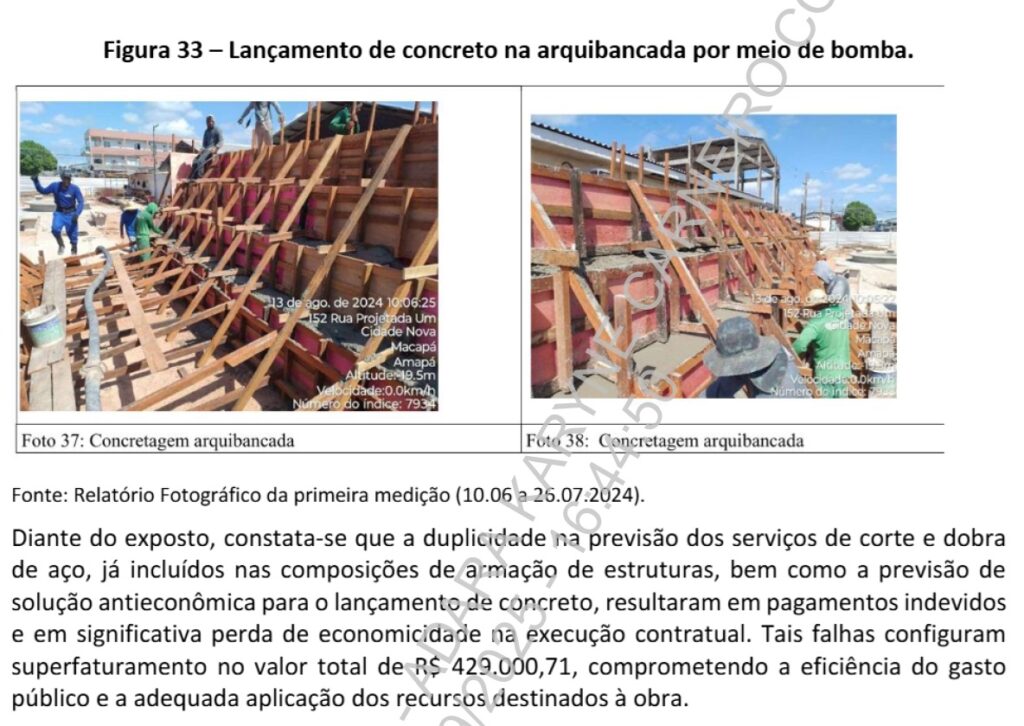

Ainda em relação ao contrato, ao analisar os documentos relacionados à execução das obras de revitalização da Orla do Perpétuo Socorro — boletins de medição, ordem de serviço nº 114/2024 e informações da proposta da empresa vencedora da licitação —, a CGU identificou a ocorrência de superfaturamento. O valor final estimado do superfaturamento na obra é de R$ 682.218,97.

O relatório revela ainda que os documentos disponibilizados à Controladoria não permitem garantir que as estruturas de canteiros de obras tenham sido de fato realizadas.

Uma das obras onde o relatório aponta superfaturamento

Contrato nº 067/2023/Semob

Já em relação ao contrato nº 067/2023/Semob, no valor de R$ 72.999.999,80, dos quais R$ 2.505.031,60 são provenientes de emenda parlamentar, este foi celebrado com a empresa RM Trindade Ltda. e teve por objetivo a prestação de serviços de manutenção de prédios municipais.

Nesse caso, a CGU identificou que não houve homologação do procedimento licitatório e, novamente, o município utilizou cláusulas restritivas no pregão eletrônico. Dentre os requisitos, o relatório aponta a exigência de Certidão de Registro e Quitação de Pessoa Física, do Conselho Regional de Engenharia e Agronomia (CREA) ou do Conselho de Arquitetura e Urbanismo (CAU). A cláusula em questão extrapola o diploma legal acerca da qualificação técnica.

Assim como no contrato nº 012/2024, também no contrato nº 067/2023 inexiste termo de recebimento definitivo da obra, bem como houve a utilização de ata de registro de preços para reforma e ampliação sem suporte de documentação técnica necessária e suficiente para caracterizar o objeto executado.

O relatório revela também que o orçamento licitado apresentou composições de serviços mais onerosos em detrimento de outras mais vantajosas, sem justificativa técnica.

Conclusão

A CGU conclui o relatório apontando deficiências significativas nos mecanismos de transparência por parte da Prefeitura de Macapá, os quais se mostraram insuficientes para garantir o acompanhamento da execução dos recursos que o município recebe por meio de emendas parlamentares. As aquisições de bens e serviços com recursos das transferências especiais não foram realizadas de maneira eficiente e efetiva. O documento afirma ainda que houve irregularidades na modalidade de licitação utilizada.

A Prefeitura de Macapá informou, por meio de nota, que tomou ciência da decisão do STF que suspendeu os repasses de emendas parlamentares e que “prestará todos os esclarecimentos aos órgãos competentes, reforçando seu compromisso com a transparência e a correta aplicação dos recursos públicos”.